EN

- 简

- 繁

- En

美股第四季度業績季平淡開局 「七雄」續成市場焦點|財經‧延伸閱讀

Economics

publish: 2026-01-30 07:35

By: 無綫新聞

美股進入2025年第四季度財報季,標普500指數表現相對平淡。市場迎來密集的財報公布期,超大型科技股「七巨頭」成為投資者關注焦點。金融板塊盈利大幅超預期,成為本季唯一亮點,但能源及醫療健保板塊的盈利下調,拖累整體表現。股價反應普遍偏向下行,顯示投資者或已提前消化業績超預期的可能性。

美股「七雄」是指蘋果(Apple)、特斯拉(Tesla)、微軟(Microsoft)、Meta Platforms(Meta)、亞馬遜(Amazon)、谷歌(Google)及輝達(Nvidia),七間美國上市大型科企。

金融板塊領跑 盈利顯著超預期

截至目前,標普500已有64間成分股公司公布業績,佔市值約13.8%。第四季度盈利增幅預計達8.6%,高於季前預測的8.4%。若剔除能源板塊,增幅升至9%;若不計入藥企併購費用,則升至9.1%。金融板塊表現最為突出,盈利增長8.6%,遠超市場預期的5.6%。 整體而言,78.1%的公司盈利超過預期,高於疫情後平均值78.3%及1992年以來的65.6%。英特爾及Freeport-McMoRan是超預期幅度最大的公司。

收入增長基本符合預期

財報顯示,成分股公司收入增幅為7.52%,與季前預測的7.51%幾乎一致。若剔除能源板塊,收入增幅為8.49%,略高於預測的8.43%。金融板塊24家公司公布業績,收入增幅與市場預期的7.4%一致。能源及公用事業板塊收入預測被下調,房地產、科技及非必需消費品板塊則獲小幅上調。能源仍是唯一預計收入下滑的板塊。 目前59.4%的公司收入超預期,低於後疫情時代的61.3%,但高於2009年以來的53.2%。Freeport-McMoRan、GE Aerospace及美光收入超預期幅度最大;高盛及雅培則低於預期最多。

利潤率持續擴大 趨勢穩固

營運利潤率已連續四個季度擴大。第四季度淨利潤率為13.61%,略高於季前預測;若剔除藥企研發費用,升至13.67%。營運利潤率則略低於預期。 與去年同期相比,營運利潤率及淨利潤率均有所提升。75%的公司淨利潤超預期,高於過去四年平均水平;但僅48.7%的公司營運利潤率超預期,低於均值。

投資者提前消化利好 股價反應偏負面

雖然多數公司業績超預期,但股價反應普遍偏向下跌,顯示投資者已提前預判利好。每股純益或收入超預期的公司,股價相對標普500的平均一日跌幅介乎67至88個基點,與歷史平均漲幅形成鮮明對比。 美光科技及Carnival財報公布後股價漲幅最大;藍威斯頓及英特爾則跌幅居前。

美股「七雄」是指蘋果(Apple)、特斯拉(Tesla)、微軟(Microsoft)、Meta Platforms(Meta)、亞馬遜(Amazon)、谷歌(Google)及輝達(Nvidia),七間美國上市大型科企。

金融板塊領跑 盈利顯著超預期

截至目前,標普500已有64間成分股公司公布業績,佔市值約13.8%。第四季度盈利增幅預計達8.6%,高於季前預測的8.4%。若剔除能源板塊,增幅升至9%;若不計入藥企併購費用,則升至9.1%。金融板塊表現最為突出,盈利增長8.6%,遠超市場預期的5.6%。 整體而言,78.1%的公司盈利超過預期,高於疫情後平均值78.3%及1992年以來的65.6%。英特爾及Freeport-McMoRan是超預期幅度最大的公司。

收入增長基本符合預期

財報顯示,成分股公司收入增幅為7.52%,與季前預測的7.51%幾乎一致。若剔除能源板塊,收入增幅為8.49%,略高於預測的8.43%。金融板塊24家公司公布業績,收入增幅與市場預期的7.4%一致。能源及公用事業板塊收入預測被下調,房地產、科技及非必需消費品板塊則獲小幅上調。能源仍是唯一預計收入下滑的板塊。 目前59.4%的公司收入超預期,低於後疫情時代的61.3%,但高於2009年以來的53.2%。Freeport-McMoRan、GE Aerospace及美光收入超預期幅度最大;高盛及雅培則低於預期最多。

利潤率持續擴大 趨勢穩固

營運利潤率已連續四個季度擴大。第四季度淨利潤率為13.61%,略高於季前預測;若剔除藥企研發費用,升至13.67%。營運利潤率則略低於預期。 與去年同期相比,營運利潤率及淨利潤率均有所提升。75%的公司淨利潤超預期,高於過去四年平均水平;但僅48.7%的公司營運利潤率超預期,低於均值。

投資者提前消化利好 股價反應偏負面

雖然多數公司業績超預期,但股價反應普遍偏向下跌,顯示投資者已提前預判利好。每股純益或收入超預期的公司,股價相對標普500的平均一日跌幅介乎67至88個基點,與歷史平均漲幅形成鮮明對比。 美光科技及Carnival財報公布後股價漲幅最大;藍威斯頓及英特爾則跌幅居前。

More News

道指收市報49918點 跌953點

Economics3 months ago

Video

美股反彈 道指納指早段升逾300點

Economics5 months ago

Video

科技股急挫連帶整體投資氣氛受累 美股下挫

Economics8 months ago

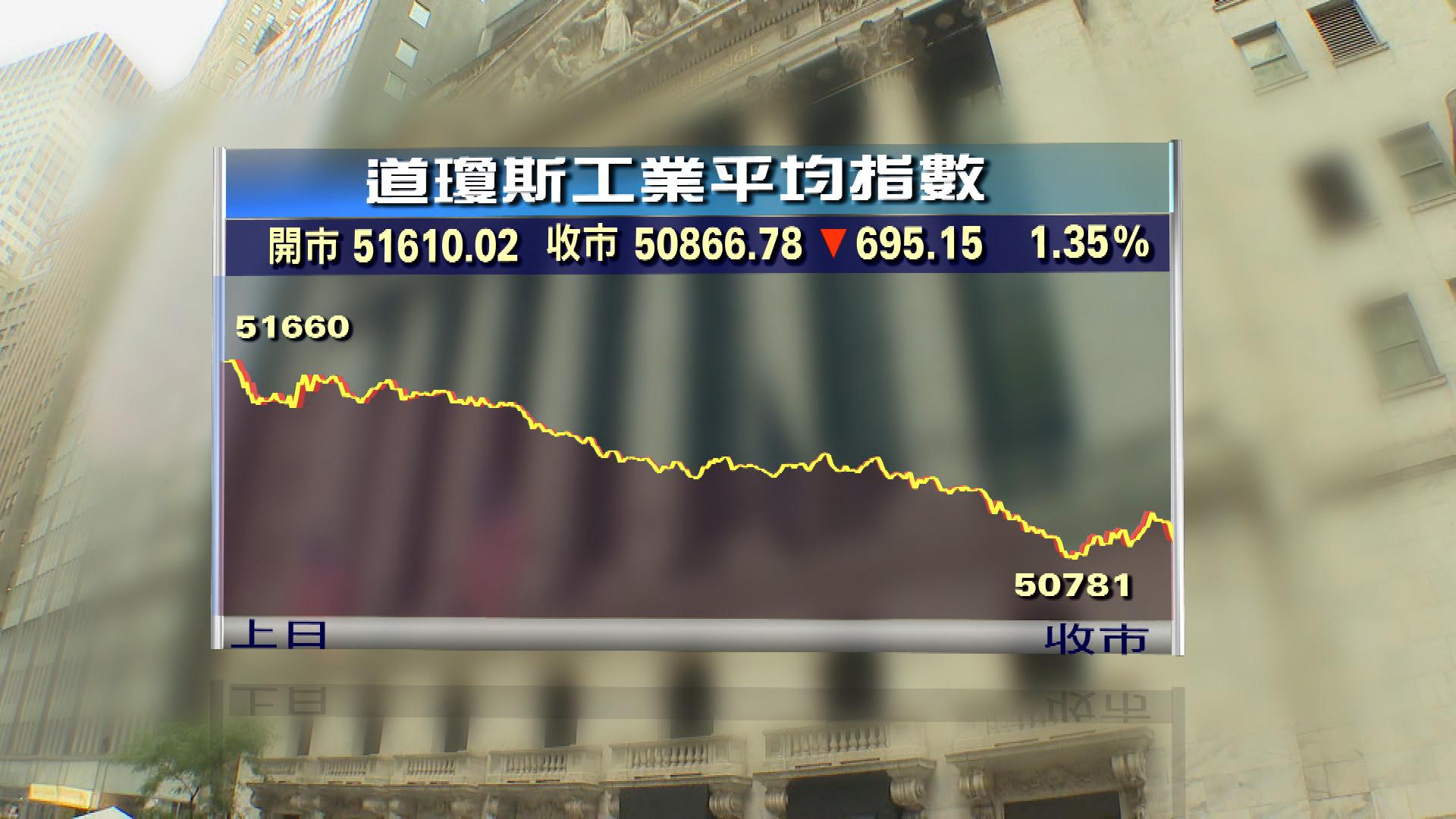

道指收市報50866點 跌695點

Economics8 months ago

Video

美股道指創新高後回落 科技股普遍受壓

Economics8 months ago

Video

美股道指曾創新高 納指早段跌約1.8%

Economics8 months ago

Video

地緣政治局勢降溫 美股個別發展

Economics9 months ago

道指收市報51561點 升874點

Economics9 months ago

Trending News

Terms and Conditions

Terms and Conditions

Watch news anytime, anywhere. Download now.

'%3e%3cpath%20id='路径_2'%20data-name='路径%202'%20d='M579.91,145.916a42.433,42.433,0,1,0,42.528,42.433,41.772,41.772,0,0,0-42.528-42.433m0,68.138a25.8,25.8,0,1,1,23.91-25.705,24.572,24.572,0,0,1-23.91,25.705m-92.9-68.138a42.433,42.433,0,1,0,42.528,42.433,41.772,41.772,0,0,0-42.528-42.433m0,68.138a25.8,25.8,0,1,1,23.911-25.705,24.572,24.572,0,0,1-23.911,25.705m-110.38-55.1v17.956h42.621A37.793,37.793,0,0,1,409.8,199.6a44.037,44.037,0,0,1-33.266,13.135,47.914,47.914,0,0,1,0-95.734,45.836,45.836,0,0,1,32.415,12.854l12.664-12.664a62.75,62.75,0,0,0-45.174-18.144,66.153,66.153,0,1,0,0,131.739,60.2,60.2,0,0,0,45.93-18.9A59.452,59.452,0,0,0,438.154,170.2a58.644,58.644,0,0,0-.946-11.246Zm451.638,14.364a39.409,39.409,0,0,0-36.291-26.933A40.259,40.259,0,0,0,752,188.822a41.49,41.49,0,0,0,42.055,42.432,42.148,42.148,0,0,0,35.344-18.9l-14.459-9.45a24.193,24.193,0,0,1-20.885,11.718,21.546,21.546,0,0,1-20.6-12.852l56.7-23.436ZM770.431,187.5a23.249,23.249,0,0,1,22.21-24.76,16.441,16.441,0,0,1,15.781,9.45Zm-46.023,40.637h18.9V103.577h-18.9Zm-30.525-72.77h-.568a29.385,29.385,0,0,0-22.3-9.449,42.526,42.526,0,0,0,0,85.053,28.908,28.908,0,0,0,22.3-9.449h.663v6.142c0,16.256-8.7,24.854-22.681,24.854a23.431,23.431,0,0,1-21.358-15.12l-16.255,6.71a40.446,40.446,0,0,0,37.8,25.044c21.829,0,40.354-12.853,40.354-44.134V148.468H693.883Zm-21.359,58.594A24.381,24.381,0,0,1,648.9,188.443a24.57,24.57,0,0,1,23.625-25.894,23.909,23.909,0,0,1,22.682,25.894,23.722,23.722,0,0,1-22.682,25.611ZM915.592,103.484H870.985V228.135h18.9V180.883h25.988a38.747,38.747,0,1,0,0-77.4Zm.471,60.1H889.6V120.872h26.461a21.358,21.358,0,1,1,0,42.715m115.012-17.861a34.97,34.97,0,0,0-33.171,18.9l16.539,6.9a17.583,17.583,0,0,1,17.01-9.452,17.958,17.958,0,0,1,19.564,16.066v1.324a41.193,41.193,0,0,0-19.373-4.819c-17.767,0-35.913,9.449-35.913,28.35a28.352,28.352,0,0,0,30.9,27.407,26.277,26.277,0,0,0,23.722-12.191h.661v9.45h17.956v-47.44c-.095-22.115-16.539-34.5-37.9-34.5m-2.268,68.328c-6.047,0-14.552-3.024-14.552-10.585,0-9.45,10.583-13.325,19.751-13.325a33.169,33.169,0,0,1,17.011,4.159,22.588,22.588,0,0,1-22.21,19.751m105.468-65.586-21.357,54.057h-.663l-22.02-54.057H1070.2l33.172,75.6-18.9,42.054h19.374l51.128-117.563ZM966.718,228.135h18.9V103.577h-18.9Zm-840.431-101.5L4.377,4.631A20.131,20.131,0,0,0,.029,18.24V238.72a21.079,21.079,0,0,0,3.4,12.569Zm4.064-3.876,37.8-37.8L25.356,3.214A18.9,18.9,0,0,0,8.912.945Zm89.4-8.695L172.5,87.417l-38.652,39.221,41.3,41.3L219.28,142.8c14.46-7.844,14.46-20.791.472-28.73m-89.4,16.539L7.495,254.974a17.768,17.768,0,0,0,17.768-1.607l144.686-82.219h.566Z'%20fill='%23fff'/%3e%3c/g%3e%3c/svg%3e)

Copyright 2026 Television Broadcasts Limited